Por Érica Nagumo

A retroatividade associada à troca do indexador foi a solução para a queda de 53% do endividamento do município de São Paulo

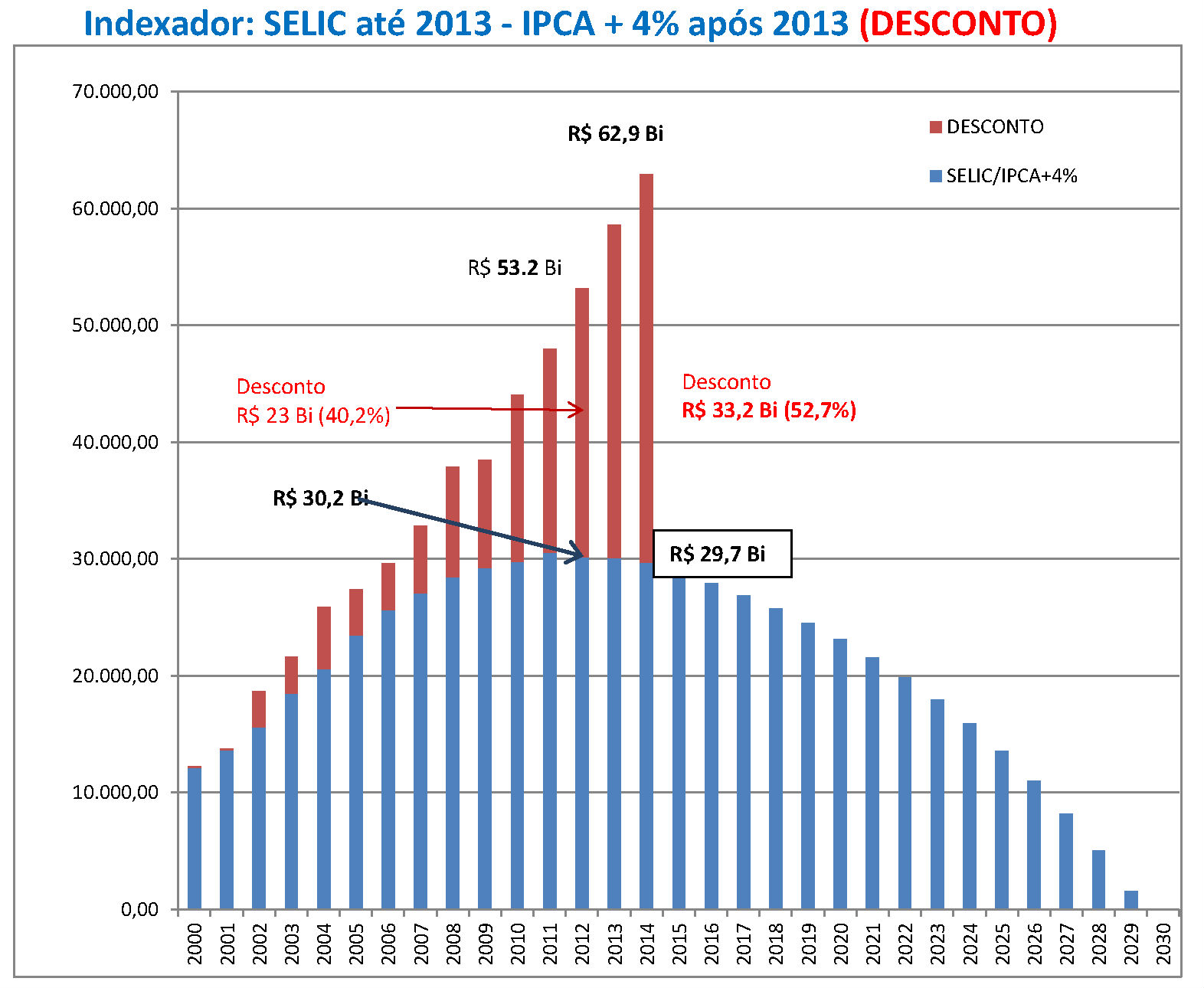

Entre 2000 e 2014 a dívida do município de São Paulo com a União chegou a um nível impagável. O saldo devedor que era de R$11,3 bilhões no início de sua vigência, sextuplicou para quase R$ 63 bilhões em 2014.

Diante dessa situação financeira “caótica”, estudos e simulações foram desenvolvidos pelo Tribunal de Contas do Município de São Paulo e a Escola de Contas do Tribunal, por meio do economista e professor Norberto Antônio Batista.

O professor Norberto, autor do estudo “Impagável Dívida do Município de São Paulo”, que foi apresentado originalmente no Plenário do TCMSP pelo conselheiro Domingos Dissei em março de 2013, fala do caminho para chegar à fórmula com a aplicação do critério da RETROATIVIDADE ao início do contrato, que diminuiu em mais de 50% a dívida do Município para com a União.

O economista afirma que a trajetória da dívida da cidade São Paulo situava-se bem acima dos limites estabelecidos pelo Senado Federal e que, desde 2001, essa situação afeta os cofres do município, o que o levou a concluir que a dívida do Município, nas condições estabelecidas no contrato, era impagável. Segundo Norberto, a dívida municipal inicial do contrato de refinanciamento de R$ 11,3 bilhões foi originada pelo empréstimo em LFTM (Dívida Mobiliária Interna, 95%), dividas contratuais (1,4%) e Operações por Antecipação de Receita orçamentária (ARO, 3,6%).

A parcela da dívida era limitada em 13% da Receita Líquida Real (RLR) paga mensalmente e o saldo devedor reajustado pelo IGP-DI, mais juros nominais de 6% ao ano. Em 2002, não tendo sido liquidado conforme previsto, 20% da dívida vigente, os juros se elevaram nos termos do acordo para 9% a partir do valor inicial (2000). Isso resultou em quase R$ 63 bilhões em 2014. As prestações sequer cobriam os juros devidos e a parcela não paga era mensalmente incorporada ao saldo devedor, o que fez sextuplicar a dívida, embora tenham sido pagos R$ 34,2 bilhões em valores atualizados pelo IPCA, tornando-se impagável e sendo inevitável a sua renegociação. “Isso poderia inviabilizar financeiramente o Município” destacou Norberto.

A partir daí, o TCMSP tomou a decisão de estudar, em detalhes, a dívida municipal e viabilizar o projeto de Lei Complementar que dispõe sobre a alteração dos critérios de indexação aos contratos de refinanciamento, enviado pelo ministro Guido Mantega, em dezembro de 2012, o qual recebeu o número 238/2013.

Posteriormente, em maio de 2013 foi apresentado pelo deputado Darcísio Perondi, o Projeto de Lei Parlamentar (PLP) 275/13, substitutivo, no qual se introduziu a retroatividade que o relator deputado Eduardo Cunha, em outubro de 2013, apresentou como uma subemenda substitutiva global introduzindo na forma final, a retroatividade para apuração do novo saldo devedor incorporado, aprovado e sancionado, que deu origem a Lei Complementar 148 de 25 de novembro de 2014.

Assim, a Lei Complementar 148 autoriza a União a conceder desconto correspondente à diferença entre o saldo devedor existente em 1º de janeiro de 2013 e o novo saldo devedor apurado, utilizando a variação acumulada da taxa SELIC desde a assinatura do contrato.

Aplicando a Lei, o desconto estimado era de R$ 23 bilhões ajustados para 2014, passavam a ser R$ 33,2 bilhões, equivalendo a 52,7% do saldo devedor original nessa data, ou seja, ao invés do IGP-DI (Índice Geral de Preços - Disponibilidade Interna) acrescidos de juros de 9% ao ano, passa a aplicar o IPCA (Índice Nacional de Preços ao Consumidor Amplo) acrescido de juros de 4% a. a.

“Sem essa mudança de cálculo estimava-se que até o vencimento do contrato, em 2030 a Prefeitura desembolsaria mais de R$ 130 bilhões e ainda resultaria num saldo residual em torno de R$ 163 bilhões, segundo estimativa da PMSP, e de R$332 bilhões na nossa", afirma Norberto.

Complementarmente, foi sancionada a LC (lei complementar) 151, em 05/08/2015, que fixa até o dia 31/1/2016 o prazo para que a União promova os aditivos contratuais, independentemente de regulamentação, com os Estados e Municípios conforme estabelecido na LC-148/14.

“Desta forma a disponibilidade de recursos começará a ser sentida a partir de 2016 com algo superior a R$ 200 milhões, crescendo significativamente a cada ano, e atingindo ao final do período (2030), R$ 18,8 bilhões em valores reais, correspondendo a um valor médio anual acima de R$ 1,2 bilhão; além de zerar a dívida do Município com a União em 3/5/2030, conforme pode ser visualizado no gráfico”, conclui o professor.

A Escola de Contas é um centro de treinamento e estudo do Tribunal de Contas do Município de São Paulo, criado em 2003, com mais de 20 cursos gratuitos de curta duração, oferecidos para os servidores públicos municipais e para a sociedade. Em 2006 passou a se chamar “Escola de Contas Conselheiro Eurípedes Sales”, em homenagem ao idealizador da escola.

Clique aqui para ver o estudo na íntegra